IN HÓA ĐƠN ĐOÀN PHƯƠNG luôn nhận in hóa đơn bán hàng tại tphcm với giá siêu ưu đãi, rẻ nhất thị trường hiện nay nhưng vẫn đảm bảo chất lượng in đỉnh cao.

Hóa đơn bán hàng là một dạng giấy tờ thông thường do người bán phát hành, trong hóa đơn bán hàng sẽ ghi nhận các mặt hàng với số lượng và đơn giá liệt kê cụ thể. Nếu bên mua thanh toán, bên bán sẽ xác nhận vào hóa đơn bán hàng thông qua việc ký tên, đóng dấu chứng nhận đã trả tiền.

[table id=1 /]

Như vậy, hóa đơn bán hàng là rất cần thiết trong việc kinh doanh, buôn bán. Vậy nơi nào có thể nhận in hóa đơn bán hàng tại tphcm với giá rẻ ?

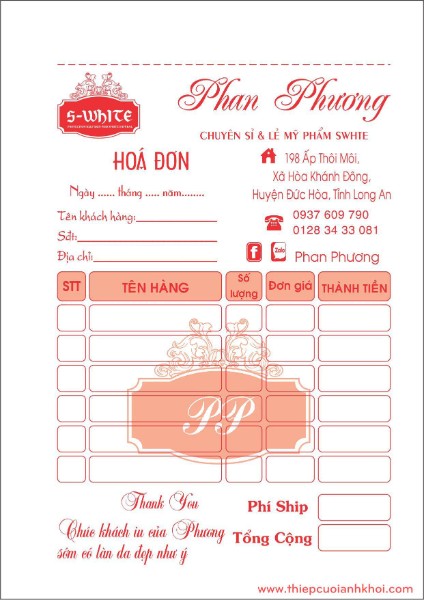

hóa đơn bán hàng cửa hàng quần áo

IN HÓA ĐƠN ĐOÀN PHƯƠNG NHẬN IN HÓA ĐƠN BÁN HÀNG TẠI TPHCM

Luôn sẵn lòng phục vụ tốt nhất cho việc kinh doanh của khách hàng nên IN HÓA ĐƠN ĐOÀN PHƯƠNG luôn nhận in hóa đơn bán hàng tại tphcm với giá rẻ nhất.

IN HÓA ĐƠN ĐOÀN PHƯƠNG đi tiên phong trong ngành in lấy phân khúc in kỹ thuật số hiện đại nhất làm thế mạnh, chúng tôi có đầy đủ kinh nghiệm trong tư vấn giải pháp cho các sản phẩm in hóa đơn bán lẻ tphcm, minh bạch hóa cách tính giá in, in hóa đơn bán lẻ giá rẻ tphcm đem lại cho khách hàng niềm tin sự hài lòng tuyệt đối.

Nhờ sở hữu 100% máy móc, thiết bị giúp IN HÓA ĐƠN ĐOÀN PHƯƠNG trực tiếp thực hiện các đơn hàng in hóa đơn bán lẻ giá rẻ tphcm – in hóa đơn bán hàng giá rẻ tohcm, không qua in trung gian giúp đảm bảo chất lượng, thời gian giao hàng và đem đến sự an tâm cho khách hàng.

Hơn nữa, với quy trình in hóa đơn bán lẻ giá rẻ tphcm được chuyên môn hóa từng bộ phận giúp cho sản phẩm in hóa đơn bán lẻ luôn đồng nhất về chất lượng và đảm bảo thời gian giao hàng

Dịch vụ in hoá đơn bán hàng tại tphcm giá rẻ của công ty IN HÓA ĐƠN ĐOÀN PHƯƠNG đã làm hài lòng hàng trăm nghìn khách hàng là các cá nhân, công ty, tập đoàn trong và ngoài nước.

Công ty IN HÓA ĐƠN ĐOÀN PHƯƠNG luôn đảm bảo thời gian giao hàng và chất lượng in hóa đơn bán hàng tại tphcm cho từng sản phẩm in nên khách hàng hoàn toàn yên tâm về dịch vụ in hóa đơn bán hàng tại tphcm của chúng tôi.

Xem thêm Chính sách giao hàng tại in hóa đơn đoàn phương

CUNG CẤP SẢN PHẨM IN HÓA ĐƠN BÁN HÀNG TẠI TPHCM GIÁ RẺ NHẤT. IN HÓA ĐƠN ĐOÀN PHƯƠNG CAM KẾT:

- Cung cấp sản phẩm in ấn với giá tốt nhất, rẻ nhất thị trường Tp.HCM

- Cung cấp dịch vụ in hóa đơn bán lẻ giá rẻ nhất thị trường Tp.HCM

- Luôn đảm bảo đúng tiến độ và chất lượng đề ra

- Sử dụng mực in sắc nét và giấy in có chất lượng cao.

- Quy trình in hóa đơn bán lẻ chuyên nghiệp

- Xử lý đơn hàng nhanh chóng và chuyên nghiệp

- Giao hàng tận nơi theo yêu cầu của Quý khách

- Nhiệt tình chu đáo trong vấn đề chăm sóc khách hàng

- Nhiều mẫu mã để khách hàng thoải mái lựa chọn

- Cải tiến liên tục trong cách làm việc cho phù hợp với mỗi yêu cầu khách hàng

- Chúng tôi rất vinh hạnh được hợp tác với Quý Khách, Quý Công Ty. IN ĐOÀN PHƯƠNG mong muốn được có cơ hội để phục vụ và chứng tỏ khả năng của mình.

CHI PHÍ IN ẤN HÓA ĐƠN TẠI ĐƠN VỊ CHÚNG TÔI

[TABLE ID=1 /]

CHI PHÍ IN ẤN ORDER TẠI ĐƠN VỊ CHÚNG TÔI

[table id=2 /]

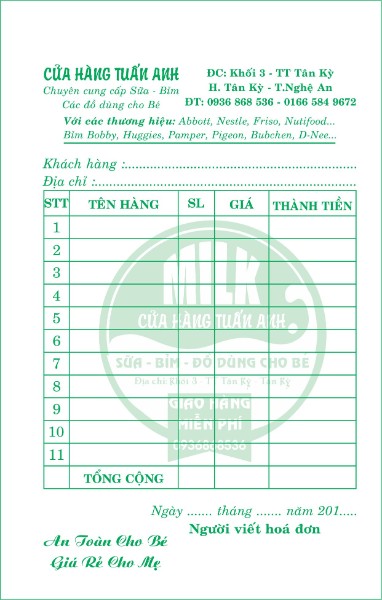

hóa đơn bán hàng cửa hàng tuấn anh

Thông tin cần biết khi bạn muốn in hóa đơn giá rẻ tại tphcm

Theo đó, đối với trường hợp cơ quan thu phí, lệ phí (bao gồm tổ chức, cá nhân được ủy quyền thu các loại phí, lệ phí theo quy định của pháp luật) đặt in hoặc tự in biên lai phải đảm bảo các yêu cầu sau:

- Trường hợp đặt in biên lai thu tiền phí, lệ phí: Cơ quan thu phí, lệ phí chỉ được lựa chọn nhà in đủ tiêu chuẩn, đủ điều kiện in hóa đơn theo quy định của Bộ Tài chính để ký hợp đồng và đặt in biên lai thu tiền phí, lệ phí cho đơn vị mình.

- Khi đặt in biên lai thu tiền phí, lệ phí phải có hợp đồng in với tổ chức nhận in, ghi cụ thể mẫu biên lai, số lượng, ký hiệu mẫu biên lai và ký hiệu biên lai, số thứ tự biên lai đặt in; kết thúc hợp đồng in phải thanh lý hợp đồng giữa bên đặt in và tổ chức nhận in. Không được đặt in biên lai thu tiền phí, lệ phí ngoài hợp đồng đã ký kết.

- Biên lai thu tiền phí, lệ phí đặt in phải đúng mẫu đã thông báo với cơ quan Thuế. Người đứng đầu cơ quan thu phí, lệ phí phải ký xác nhận vào mẫu biên lai thu tiền phí, lệ phí đặt in.

- Trường hợp tự in biên lai thu tiền phí, lệ phí: Cơ quan thu phí, lệ phí phải đáp ứng đủ các điều kiện sau: Có hệ thống thiết bị (máy tính, máy in) đảm bảo cho việc in biên lai thu tiền phí, lệ phí; là đơn vị kế toán theo quy định của Luật Kế toán và có phần mềm quản lý thu phí, lệ phí gắn liền với phần mềm kế toán; đồng thời đảm bảo dữ liệu của biên lai thu tiền phí, lệ phí tự động chuyển vào phần mềm (hoặc cơ sở dữ liệu) kế toán tại thời điểm lập biên lai; không bị xử phạt vi phạm pháp luật về phí, lệ phí hoặc đã bị xử phạt trong thời hạn 365 ngày kể từ ngày chấp hành xong quyết định xử phạt hoặc kể từ ngày hết thời hiệu thi hành quyết định xử phạt vi phạm pháp luật về phí, lệ phí lần trước đến nay không bị xử phạt vi phạm pháp luật về phí, lệ phí.

- Thông tư 153 cũng quy định Cục Thuế đặt in biên lai (loại không có mệnh giá) để bán cho cơ quan thu phí, lệ phí theo giá đảm bảo bù đắp chi phí in ấn, phát hành. Đồng thời, Cục Thuế phải báo cáo Tổng cục Thuế theo thời hạn và nội dung quy định của chế độ quản lý ấn chỉ thuế.

- Các nội dung thông tin bắt buộc trên biên lai phải được thể hiện trên cùng một mặt giấy, bao gồm: Tên loại biên lai (in sẵn mệnh giá hoặc không mệnh giá); ký hiệu mẫu biên lai và ký hiệu biên lai ; tên, mã số thuế của cơ quan thu phí, lệ phí; tên loại phí, lệ phí; số tiền phí, lệ phí phải nộp (viết đồng thời bằng số và bằng chữ)…

- Ngoài các thông tin bắt buộc phải thể hiện trên biên lai, cơ quan thu phí, lệ phí có thể thêm lô-gô, hình ảnh trang trí hoặc các thông tin khác phù hợp với pháp luật hiện hành, đảm bảo không che khuất, làm mờ các nội dung bắt buộc thể hiện trên biên lai. Cỡ chữ của các thông tin tạo thêm không được lớn hơn cỡ chữ của các nội dung bắt buộc thể hiện trên biên lai.

- Đối với trường hợp cơ quan thu phí, lệ phí đặt in biên lai thì chậm nhất là 15 ngày trước ngày bắt đầu sử dụng, cơ quan thu phí, lệ phí phải thông báo bằng văn bản với cơ quan Thuế trực tiếp quản lý về việc sử dụng biên lai thu tiền phí, lệ phí của đơn vị mình.

- Trường hợp cơ quan Thuế đặt in biên lai (loại không có mệnh giá) để bán cho cơ quan thu phí, lệ phí thì trong vòng 15 ngày trước ngày bắt đầu sử dụng, cơ quan Thuế phải thông báo và niêm yết giá bán của từng loại biên lai thu tiền phí, lệ phí kèm theo mẫu cụ thể tại trụ sở cơ quan Thuế.

Theo www.mof.gov.vn

Thông tin từ cục thuế TPHCM

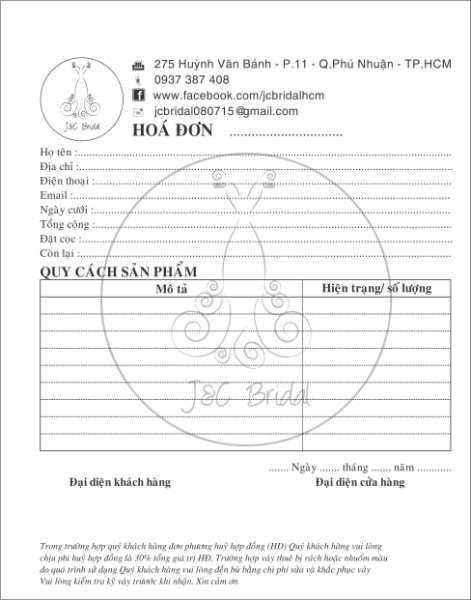

hóa đơn bán hàng đẹp của cửa hàng đồ cưới

NỘI DUNG MỚI VỀ HÓA ĐƠN BÁN HÀNG HÓA, CUNG ỨNG DỊCH VỤ

THEO THÔNG TƯ SỐ 39/2014/TT-BTC ÁP DỤNG TỪ NGÀY 01/06/2014

1. Loại hoá đơn.

Thông tư số 39/2014/TT-BTC không còn quy định về hóa đơn xuất khẩu, do đó khi xuất khẩu hàng hóa, dịch vụ ra nước ngoài người bán phải sử dụng hóa đơn GTGT (đối với đối tượng nộp thuế GTGT theo phương pháp khấu trừ) và hóa đơn bán hàng (đối với đối tượng nộp thuế GTGT theo phương pháp trực tiếp).

Từ ngày 01/06/2014 cơ quan thuế (CQT) sẽ không tiếp nhận Thông báo phát hành hóa đơn xuất khẩu mới.Trường hợp các doanh nghiệp (DN), tổ chức kinh doanh chưa sử dụng hết các số hóa đơn xuất khẩu còn tồn đã đặt in và đãThông báo phát hành, nếucó nhu cầu tiếp tục sử dụng thì đăng ký số lượng theo mẫu số 3.12 Phụ lục 3 ban hành kèm theo Thông tư39/2014/TT-BTC gửi đến CQTquản lý trực tiếp trướcngày 31/7/2014.

2. Nội dung trên hóa đơn đã lập.

Bỏ quy địnhtrên hóa đơn tự in, hóa đơn điện tử phải thể hiện tên, mã số thuế của tổ chức cung ứng phần mềm tự in hóa đơn, tổ chức trung gian cung cấp giải pháp hóa đơn điện tử.

3. Tạo hóa đơn Tự in (sửa đổi một số đối tượng được tạo hóa đơn tự in).

a) DN có vốn điều lệ từ 15tỷ đồng trở lên (tính theo số vốn đã thực góp đến thời điểm thông báo phát hành hóa đơn).

b) DN sản xuất, dịch vụ (không có DN thương mại) mới thành lập có vốn điều lệ dưới 15 tỷ đồng có hóa đơn đầu tư mua sắm tài sản cố định, máy móc, thiết bị có giá trị từ 1 tỷ đồng trở lên tại thời điểm thông báo phát hành hóa đơn và đáp ứng các điều kiện quy định tại khoản 1b điều 6 Thông tư số 39/2014/TT-BTC.

DN có rủi ro cao về thuế không thuộc đối tượng tự in/đặt in hóa đơn, nếu không mua hóa đơn đặt in của CQT, có nhu cầu tạo hóa đơn tự in thì có thể vào Trang Thông tin điện tử của CQT sử dụng phần mềm tự in hóa đơn của CQT để lập hóa đơn khi bán hàng hóa, cung ứng dịch vụ.

4. Tạo hóa đơn đặt in:

Trước khi đặt in hóa đơn lần đầu, tổ chức kinh doanh, DNphải gửi đến CQTquản lý trực tiếp đề nghị sử dụng hóa đơn đặt in. Trong thời hạn 5 ngày làm việc kể từ khi nhận được đề nghị của tổ chức, DN, CQTquản lý trực tiếp phải có Thông báo về việc sử dụng hóa đơn đặt in.

5. Bổ sung thêm 3 đốitượng mua hóa đơn của cơ quan thuế:

– Tổ chức kinh doanh, DN nộp thuế GTGT theo phương pháp trực tiếp theo tỷ lệ % nhân với doanh thu.

-DNđang sử dụng hoá đơn tự in/đặt in thuộc loại rủi ro cao về thuế.

– DNđang sử dụng hóa đơn tự in/đặt in có hành vi vi phạm về hóa đơn bị xử lý vi phạm hành chính về hành vi trốn thuế, gian lận thuế.

6. Hồ sơ thủ tụcmua hoá đơn do Cục Thuế đặt in:

– Đơn đề nghị mua hoá đơn;Giấy chứng minh nhân dân;Văn bản cam kết (nếu mua lần đầu) về địa chỉ sản xuất, kinh doanh phù hợp với giấy chứng nhận đăng ký doanh nghiệp hoặc giấy phép đầu tư.

7.Hóa đơn in trực tiếp từ máy tính tiền:

Tổ chức, DN sử dụng máy tính tiền để in và xuất hóa đơn cho khách hàng thì hóa đơn in trực tiếp từ máy tính tiền phải đảm bảo các quy định nêu tại Điều 14 Thông tư số 39/2014/TT-BTC.

Tổ chức, DN sử dụng máy tính tiền khi bán hàng hóa, cung ứng dịch vụ phải gửi Thông báo phát hành hoá đơn kèm theo hoá đơn mẫu đến cơ quan thuế quản lý, không phải đăng ký trước số lượng phát hành.

8. Về lập hoá đơn:

– Trường hợp hoá đơn tự in/đặt in được lập bằng máy tính nếu có phần còn trống trên hoá đơn thì không phải gạch chéo.

-Trường hợp tên, địa chỉ người mua quá dài, trên hóa đơn người bán được viết tắc một số danh từ thông dụng, nhưng phải đảm bảo đầy đủ số nhà, tên đường phố, phường/xã, quận/huyện, tỉnh/thành phố, xác định được chính xác tên, địa chỉ DN.

9. Báo cáo tình hình sử dụng hóa đơn:

Đối với DN mới thành lập, DN sử dụng hóa đơn tự in/đặt in có hành vi vi phạm không được sử dụng hóa đơn tự in/đặt in, DN thuộc loại rủi ro cao về thuế thuộc diện mua hóa đơn của CQT phải báo cáo tình hình sử dụng hóa đơn theo tháng.

10. Xử lý chuyển tiếp:

– Các DN, tổ chức kinh doanh đang sử dụng hóa đơn tự in/đặt in trước ngày 01/06/2014 không thuộc đối tượng chuyển sang mua hóa đơn của CQT theo Thông tư số 39/2014/TT-BTC thì vẫn thuộc đối tượng được tạo hóa đơn tự in/đặt in.

– Đối với hóa đơn đặt in/tự in đã thực hiện Thông báo phát hành theo hướng dẫn tại Thông tư số 153/2010/TT-BTC ngày 28/9/2010, Thông tư số 64/2013/TT-BTC ngày 15/5/2013 của Bộ Tài chính thì được tiếp tục sử dụng.

(Chi tiết văn bản số 1839/TCT-CS ngày 20/05/2014 của Tổng Cục Thuế giới thiệu các nội dung mới của Thông tư số 39/2014/TT-BTC về hóa đơnxin xem trên Trang Website của Cục Thuế TP.HCM: http://tphcm.gdt.gov.vn/wps/portal).

Cục Thuế TP.HCM trân trọng thông báo